Marathon Digital vende $1.500 millones en Bitcoin y apuesta por IA

Compartir

Marathon Digital Holdings, la mayor empresa de Bitcoin Mining en Estados Unidos, ha informado la venta de aproximadamente 1.500 millones de dólares en Bitcoin. La compañía se deshizo de unas 20.880 BTC a un precio promedio cercano a los 70.137 dólares por moneda, anunciando además que no adquirirá hardware de minería adicional para centrarse en la infraestructura de inteligencia artificial (IA).

Al momento del reporte, las acciones de MARA subían un 0,24%, mientras que el par BTC-USD caía un 1,39%. Este movimiento se interpreta como una señal bajista para los modelos de tesorería corporativa basados en Bitcoin.

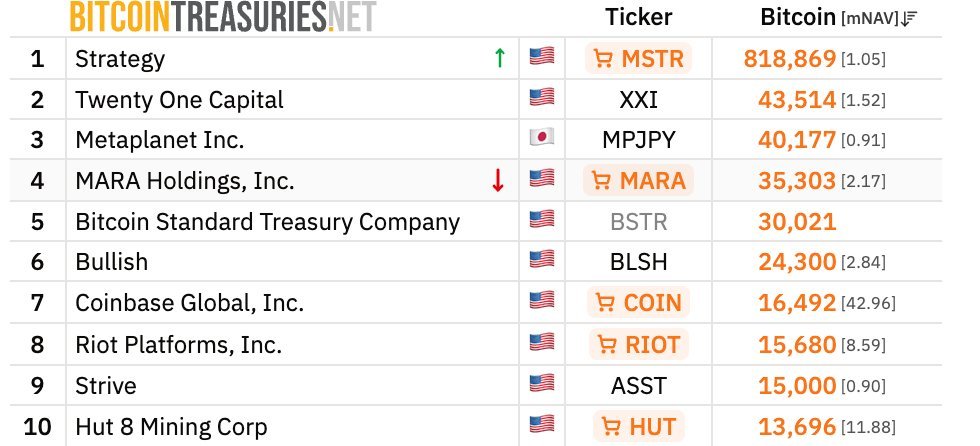

Esta venta reduce las reservas de MARA de 38.689 BTC a aproximadamente 35.303 BTC, situando a la empresa en el cuarto lugar entre los mayores poseedores públicos de Bitcoin.

Los fondos obtenidos se utilizaron para recomprar notas convertibles con descuento, reduciendo la deuda total de 3.300 millones a 2.300 millones de dólares. Esta reducción del 30% generó una ganancia contable de 71 millones de dólares. No obstante, los ingresos del primer trimestre cayeron un 18% interanual hasta los 174,6 millones de dólares, en medio de una pérdida neta de 1.260 millones.

Mecánica de una venta de Bitcoin de 1.500 millones y por qué el momento es clave

La venta reportada por MARA representa cerca del 54% de su anterior reserva de Bitcoin en términos de cantidad de monedas, ejecutada en varios tramos con 15.133 BTC (1.100 millones de dólares) vendidos entre el 4 y el 25 de marzo de 2026.

A los precios actuales de mercado, los 35.303 BTC restantes están valorados en unos 2.840 millones de dólares. Aunque sigue siendo una reserva significativa, no refleja la postura de “tesorería primero” que la empresa proyectaba hace 12 meses.

La mecánica de la recompra de deuda es fundamental en este contexto. Al retirar las notas convertibles con descuento, MARA aseguró una ganancia contable de 71 millones de dólares y, al mismo tiempo, eliminó la carga de intereses que hacía que el modelo de tesorería estilo Saylor fuera cada vez más frágil ante los márgenes de minería tras el halving.

El CEO Fred Thiel no ha abandonado Bitcoin; utilizó el activo como liquidez para estabilizar un balance que se encontraba bajo presión por los 3.300 millones de dólares en notas convertibles.

Es importante hacer esta distinción: vender Bitcoin para cumplir con el servicio de la deuda es una decisión operativa racional bajo presión de márgenes. No equivale a abandonar una tesis de inversión, y confundir ambos conceptos puede llevar a conclusiones analíticas erróneas.

¿Giro estratégico o pérdida de convicción en Bitcoin?

Existen dos interpretaciones enfrentadas. La visión bajista sugiere que MARA emitió notas convertibles explícitamente para emular la estrategia de acumulación de Michael Saylor, para luego dar marcha atrás y liquidar una parte sustancial de sus activos en apenas dos ciclos de resultados.

Desde esta perspectiva, si la convicción fuera genuina, la empresa habría buscado mecanismos alternativos para costear la deuda en lugar de vender BTC cerca de mínimos del ciclo. El giro hacia la IA se percibe aquí como un ejercicio de rebranding para ocultar un modelo de tesorería que no superó la prueba de estrés.

Por otro lado, la lectura operativa destaca que MARA produjo 2.247 BTC en el primer trimestre, mientras incrementaba su hashrate operativo un 33% interanual hasta los 72,2 EH/s. La empresa sigue minando de forma agresiva.

La inversión de 1.500 millones de dólares en infraestructura de IA —respaldada por la adquisición de la planta de gas natural de 505 MW de Long Ridge Energy en Hannibal, Ohio, por un valor similar— no es una retirada de los activos físicos. Se trata de una rotación de una infraestructura física intensiva en capital hacia otra con mejores márgenes económicos en el entorno de tasas actual.

Scott Melker, presentador de The Daily Wolf en Yahoo Finance, definió la trayectoria de la industria de forma tajante: “Los mineros de Bitcoin ya no son mineros de Bitcoin, son empresas de IA que también minarán Bitcoin”.

Esto no representa necesariamente una falta de convicción en Bitcoin, sino una descripción de dónde se encuentran los retornos de capital. La reciente pausa de Bitcoin Society en la adquisición de tesorería de Bitcoin refleja una dinámica similar: la convicción corporativa sobre las tenencias de BTC está siendo puesta a prueba en múltiples balances simultáneamente, no solo en el de MARA.

La conclusión provisional es que la venta de MARA es primordialmente un evento de gestión de deuda con un giro estratégico integrado. El estrés del modelo de tesorería es real, pero la narrativa de un colapso total de la convicción parece exagerada.

Últimas noticias del mercado:

- Kevin Warsh llega a la Fed mientras Bitcoin Hyper supera $32.6M

- Precio de XRP rompe resistencia clave: ¿Rumbo a los $2?

- Ley CLARITY: Mas de 100 enmiendas agitan el Senado de EE. UU.

Crédito: Enlace fuente

Responses